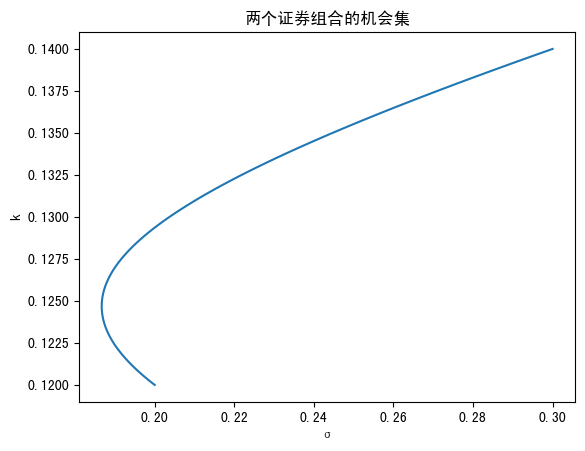

w = np.linspace(0,100,100)

r = 0.3

x = (0.2**2*(w/100)**2+0.3**2*(1-w/100)**2+2*(w/100)*(1-w/100)*r*0.2*0.3)**(1/2)

y = 0.12*(w/100)+0.14*(1-w/100)

plt.xlabel('σ')

plt.ylabel('k')

plt.title("两个证券组合的机会集")

plt.plot(x, y)

plt.show()

w = np.linspace(0,100,100)

r = 0.3

x = (0.2**2*(w/100)**2+0.3**2*(1-w/100)**2+2*(w/100)*(1-w/100)*r*0.2*0.3)**(1/2)

y = 0.12*(w/100)+0.14*(1-w/100)

plt.xlabel('σ')

plt.ylabel('k')

plt.title("两个证券组合的机会集")

plt.plot(x, y)

plt.show()